(Tân Thế Kỷ) – Tờ USA Today dẫn một nghiên cứu vào tháng 5 vừa qua cho thấy, khoảng 186 ngân hàng đang có nguy cơ phá sản. Mối lo chính nằm ở bảo hiểm tiền gửi, mặc dù hiện chỉ một nửa số người gửi tiền không được bảo hiểm đang quyết định sẽ rút tiền.

Gửi tiền không bảo hiểm có nghĩa người gửi chấp nhận mất một phần tiền nếu ngân hàng sụp đổ. Điều này cũng đồng nghĩa họ càng có động cơ rút tiền cao hơn.

Một bài bình luận trên The Epoch Times mới đây cho thấy, một nguyên nhân lớn khiến hệ thống ngân hàng Mỹ đứng trước nguy cơ chính là các khoản lỗ cho vay tích lũy trong bảng cân đối kế toán của các ngân hàng có thể (và rất có khả năng) gây ra một đợt rút tiền ồ ạt khỏi ngân hàng nghiêm trọng, dẫn đến hàng loạt ngân hàng Mỹ sụp đổ. Bài báo nhìn nhận, trong trường hợp xấu nhất, chúng ta đang tiến tới sự sụp đổ hoàn toàn của hệ thống ngân hàng Mỹ.

Áp lực của các ngân hàng Mỹ

Silicon Valley Bank là ví dụ cho thấy ngân hàng khu vực Mỹ chịu áp lực như thế nào. Nguyên nhân chính dẫn tới các vụ phá sản này là việc tăng lãi suất của Cục Dự trữ liên bang (Fed).

Fed đã phải tăng lãi suất để kìm hãm lạm phát. Nhưng động tác này làm sụt giảm giá trị tài sản các ngân hàng đang nắm, ví dụ trái phiếu chính phủ và chứng khoán đảm bảo bằng thế chấp.

Thông thường, các ngân hàng trả lãi suất cố định và trái phiếu của họ sẽ trở nên hấp dẫn khi lãi suất liên bang thấp. Nhưng ngược lại, khi lãi suất của Fed tăng như hiện nay, nhà đầu tư không còn ưa chuộng mức lãi suất cố định của các ngân hàng nữa. Khi cầu giảm, giá của các trái phiếu này sẽ đi xuống.

“Sự sụt giảm trong giá trị tài sản của ngân hàng gần đây làm gia tăng đáng kể mức độ mong manh của hệ thống ngân hàng Mỹ đối với những người gửi tiền không có bảo hiểm”, các nhà kinh tế viết trong một nghiên cứu của Mạng lưới nghiên cứu khoa học xã hội.

Theo các nhà kinh tế trên, Chính phủ Mỹ cần có sự can thiệp hoặc tái cấp vốn. Nếu chính phủ không hành động, việc ngân hàng bị rút tiền hàng loạt là kịch bản khó tránh

Cơn sốt gửi và rút tiền

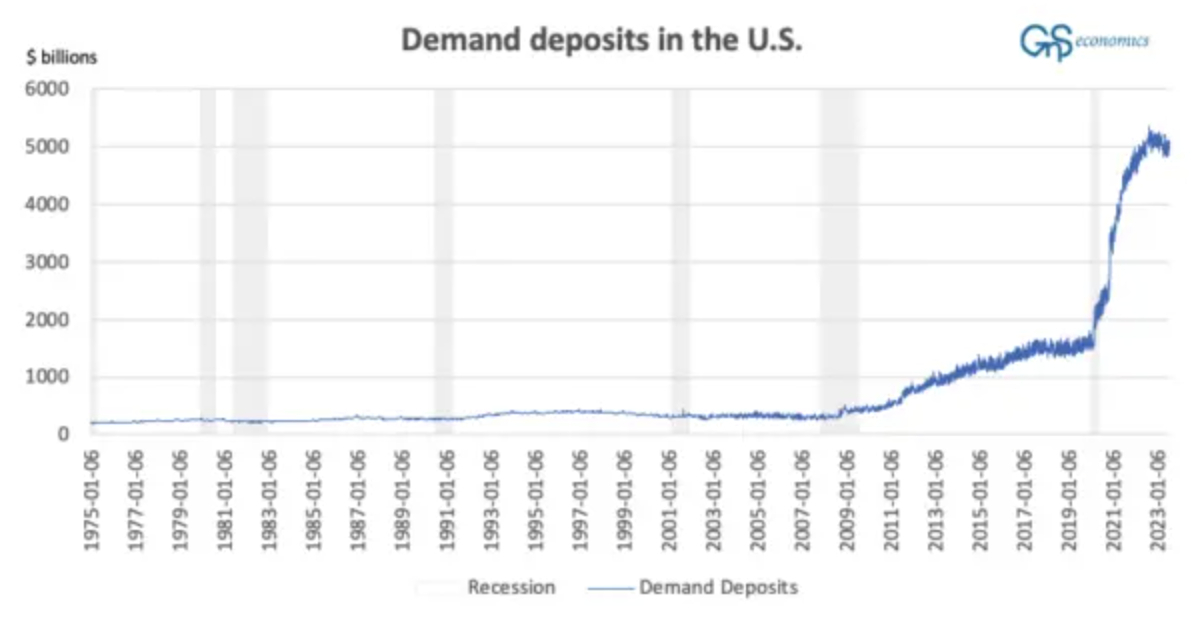

Tuomas Malinen – Giám đốc điều hành và nhà kinh tế trưởng tại GnS Economics nhận định trên The Epoch Times rằng, cơ sở tiền gửi của Mỹ đã thay đổi khá mạnh mẽ trong 3 năm qua. Điều này đặc biệt áp dụng cho các khoản tiền gửi không kỳ hạn có thể rút dễ dàng, bao gồm các tài khoản có thể rút tiền mà không cần thông báo trước.

Lý do dẫn đến sự gia tăng chóng mặt về tiền gửi không kỳ hạn từ năm 2020 đến năm 2022 là gì? Đó là sự kết hợp giữa các biện pháp phong tỏa Covid, các tấm séc kích thích và gói kích thích tiền tệ khổng lồ của Cục Dự trữ Liên bang.

Khi nền kinh tế Mỹ bị đóng cửa nhiều lần trong năm 2020 và 2021, mọi người có rất ít lựa chọn để sử dụng tiền của mình trong tiêu dùng. Do đó, các tấm séc kích thích do chính phủ Mỹ phát hành hầu như không được sử dụng và được tích lũy vào tài khoản của các hộ gia đình, trong lúc các ngân hàng phát hành số tiền lớn cho các tập đoàn vay. Ngoài ra, Fed đã triển khai hoạt động ‘in tiền’ lớn nhất từ trước đến nay vào mùa xuân năm 2020, khiến bảng cân đối kế toán của họ tăng từ khoảng 4 nghìn tỷ lên hơn 7 nghìn tỷ USD chỉ trong bốn tháng! Lượng tiền lưu thông ở Mỹ bùng nổ.

Lượng tiền trong lưu thông tăng mạnh đã gây ra lạm phát, khi nền kinh tế cuối cùng đã mở cửa. Điều này buộc Fed phải bắt đầu chu kỳ tăng lãi suất tích cực nhất từ trước đến nay vào tháng 4/2022. Chỉ trong hơn một năm, Lãi suất Quỹ Liên bang đã tăng từ 0,08% lên hơn 5%. Đương nhiên, lợi tức của Kho bạc Mỹ cũng theo sau. Vấn đề đối với các ngân hàng là lợi suất và giá trái phiếu có mối quan hệ nghịch đảo. Lợi suất càng cao thì giá trái phiếu càng thấp và ngược lại.

Sự gia tăng cực kỳ nhanh chóng của lãi suất Kho bạc là một thảm họa đối với các ngân hàng. Ví dụ: lãi suất trái phiếu Kho bạc kỳ hạn 2 năm của Mỹ đã tăng lên 20 lần chỉ sau hai năm. Điều này có nghĩa là giá trị của trái phiếu cơ bản bị sụt giảm và các ngân hàng tích trữ Trái phiếu Kho bạc với lãi suất gần bằng 0 (với giá trái phiếu rất cao) phải chịu tổn thất nặng nề. Những khoản này được dán nhãn là “lỗ chưa thực hiện”, bởi vì các ngân hàng coi trái phiếu Kho bạc là tài sản nắm giữ đến ngày đáo hạn. Điều này có nghĩa là các ngân hàng giữ chúng đến ngày đáo hạn, sau đó Kho bạc trả lại tiền gốc của trái phiếu và trả lãi. Vì vậy, chúng không phải là “lỗ thực sự” trừ khi ngân hàng buộc phải bán Trái phiếu kho bạc trước khi chúng đáo hạn, và đây chính xác là những gì đã xảy ra.

Mỹ đã chứng kiến việc rút tiền hàng loạt ‘thầm lặng’ từ các ngân hàng kể từ mùa hè năm 2022, khi người gửi tiền bắt đầu rút tiền gửi và gửi chúng, chẳng hạn như, vào các quỹ thị trường tiền tệ bán lẻ mang lại lợi suất cao hơn tài khoản ngân hàng. Vào tháng 3/2023, điều này đã leo thang thành sự hỗn loạn. Hoạt động rút tiền đã đốt cháy bộ đệm tiền mặt và lượng tài sản dễ dàng thanh lý của nhiều ngân hàng, buộc họ phải bán trái phiếu Kho bạc với mức lỗ đáng kể. Tin tức lan ra rằng SVB đã bị lỗ nặng từ hành động bán trái phiếu như vậy và sự hoảng loạn đã xảy ra sau đó.

Người ta ước tính rằng vào cuối năm 2022, các ngân hàng Mỹ đang gánh khoản lỗ chưa thực hiện trị giá gần 2 nghìn tỷ USD. Khoản lỗ khổng lồ chưa thực hiện là một lý do khiến làn sóng rút tiền từ SVB lan rộng và buộc chính quyền Mỹ phải can thiệp mạnh mẽ.

Cuộc tháo chạy khỏi SVB bắt đầu vào thứ 6 ngày 10/3/2023 và vào Chủ nhật ngày 12, chính quyền Mỹ kết luận rằng có nguy cơ xảy ra một cuộc rút tiền hàng loạt từ các ngân hàng trên toàn quốc. Để ngăn chặn nó, họ đã nghĩ ra một chiến lược đặc biệt gồm ba bước:

Đầu tiên, có một tuyên bố chung từ Bộ Tài chính, Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC) và Fed, thông báo rằng tất cả tiền gửi của người gửi (kể cả tiền gửi không được bảo hiểm) của SVB và Ngân hàng Signature đều được đảm bảo.

Thứ hai, Cục Dự trữ Liên bang đã cung cấp thanh khoản trị giá 300 tỷ USD vào hệ thống và thông báo rằng họ sẽ cung cấp “nguồn vốn bổ sung” cho tất cả các ngân hàng trong Chương trình cấp vốn có kỳ hạn ngân hàng, hay BTFP.

Thứ ba, trong một động thái cực kỳ đặc biệt, Tổng thống Biden đã xuất hiện trên truyền hình quốc gia để đảm bảo rằng tiền gửi tại các ngân hàng Mỹ được an toàn. Sự kết hợp giữa những hành động nhanh chóng và đặc biệt như vậy về cơ bản đã xác nhận rằng Mỹ đang trên bờ vực xảy ra một cuộc rút tiền ồ ạt từ ngân hàng trên toàn quốc.

Đối mặt với sự sụp đổ

Vào tháng 5/1984, Continental Illinois National Bank and Trust, một ngân hàng thương mại lớn thứ bảy của Mỹ vào thời điểm đó, đã sụp đổ do các khoản nợ xấu mà ngân hàng này mua được từ Ngân hàng Penn Square (đã sụp đổ) và kết quả là ngân hàng này đã mất 30% số tiền gửi. Dựa trên dữ liệu vào cuối quý II, gần 2800 ngân hàng (trong số 4642 ngân hàng nhận tiền gửi trong cơ sở dữ liệu của FDIC), sẽ sụp đổ nếu họ phải đối mặt với đợt sụt giảm tiền gửi tương tự như thứ đã lật đổ Continental Illinois. Cần lưu ý, lượng tiền rút từ SVB là 87%, Silvergate 52% và Signature Bank 29% số tiền gửi của họ.

Các ngân hàng khu vực nhỏ ở Mỹ hiện đang nắm giữ phần lớn các khoản cho vay bất động sản, gần 2000 tỷ USD. Ở các ngân hàng khu vực, các khoản cho vay như vậy đã tăng 35% kể từ đầu năm 2020 và tăng tới 147% kể từ khi chạm đáy vào tuần cuối cùng của năm 2011. Như chúng ta đã biết, nhiều thành phố của Mỹ đang phải đối mặt với ‘Ngày tận thế ngành bán lẻ’, điều có khả năng trở nên tồi tệ hơn nhiều khi suy thoái xảy ra (điều này có thể sẽ sớm diễn ra). Như sự thất bại của First Republic đã cho thấy, các ngân hàng không thể thanh lý các khoản vay này (ngoại trừ những điều kiện rất hạn chế của cơ chế chiết khấu của Fed).

Và, vấn đề đang rất cấp bách. Ví dụ, danh mục cho vay của Ngân hàng First Republic bao gồm 80% các khoản cho vay bất động sản. Nó đã thua lỗ từ danh mục cho vay của mình và có bộ đệm thanh khoản rất hạn chế để chống lại dòng thất thoát tiền gửi, và đã sụp đổ. Có hàng trăm ngân hàng Mỹ có tỷ trọng cho vay bất động sản trong danh mục cho vay của họ cao hơn những gì First Republic có. Hơn nữa, hàng ngàn ngân hàng Mỹ không có khả năng đối phó với tình trạng rút tiền gửi ồ ạt mà Continental Illinois đã phải đối mặt.

Các khoản lỗ cho vay tích lũy trong bảng cân đối kế toán của các ngân hàng có thể (và rất có khả năng) gây ra một đợt rút tiền ồ ạt khỏi ngân hàng nghiêm trọng hơn, dẫn đến hàng loạt ngân hàng Mỹ sụp đổ. Trong trường hợp xấu nhất, chúng ta đang tiến tới sự sụp đổ hoàn toàn của hệ thống ngân hàng Mỹ.

Người Mỹ nên tự tích luỹ tiền mặt.

Nghi Vân (t.h)

Theo The Epoch Times, Reuters

Xem thêm:

Fed không nâng lãi suất, nhưng khả năng có một đợt tăng vào cuối năm

Thị trường chứng khoán Mỹ đối diện nguy cơ khủng hoảng tệ hơn năm 2008?

Giới chuyên gia bi quan về triển vọng kinh tế 2024 vì lãi suất cao

Tân Thế Kỷ Truyền Thống – Nhân Văn – Trung Thực