Gần đây các đồng tiền Á Châu đã bị mất giá khá mạnh. Đồng Yên Nhật (JPY) đã dẫn đầu xu hướng này trong bối cảnh USD tăng mạnh. JPY luôn là tâm điểm chú ý vì đây là loại tiền tệ toàn cầu chính duy nhất có lãi suất gần như bằng 0. Với “lãi suất bất lợi” như vậy, thì việc đồng JPY mất giá là điều nằm trong dự liệu. Dường như việc đồng Yên mất giá đã ảnh hưởng đến các đồng tiền khác ở châu Á khi chỉ số USD (DXY) tăng lên trên 106. Vì Trung Quốc, quốc gia hàng đầu châu Á hiện đang gặp khó khăn sâu sắc, nên thị trường đang suy đoán về một cuộc khủng hoảng Á Châu khác.

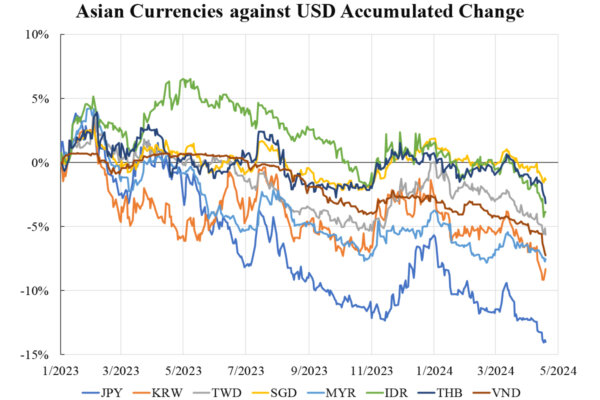

Đầu tiên chúng ta hãy xem xét mức độ mất giá của các đồng tiền Á Châu. Biểu đồ dưới đây cho thấy tám loại tiền tệ chính của châu Á, ngoại trừ Trung Quốc và Hồng Kông, hai nơi có mức độ thao túng tiền tệ cao. Các đường trên biểu đồ này cho thấy những thay đổi trong tỷ giá của các đồng tiền này so với USD kể từ đầu năm 2023 tính theo tỷ lệ phần trăm. Vì sự thay đổi là rất nhạy cảm với thời điểm bắt đầu so sánh, nên khoảng thời gian xem xét (từ năm 2023 đến nay) đã được lựa chọn cẩn thận sao cho DXY luôn nằm trong một biên độ đi ngang, khoảng từ 100 đến 107. Biểu đồ này mô tả diễn biến của các đồng tiền Á Châu khi đồng USD ổn định.

Ngoài JPY, các loại tiền tệ Á Châu khác đã trải qua đợt giảm giá đầu tiên vào mùa xuân năm 2023 và sau đó ổn định lại cho đến mùa xuân năm 2024. Trong tháng gần đây, một xu hướng giảm giá mới tiềm năng đã bắt đầu xuất hiện, nhưng xu hướng này vẫn chưa được xác nhận.

Xét về mức độ, đây chỉ là một vài điểm phần trăm giảm giá, một mức độ mà có thể được xem là diễn biến bình thường của thị trường hơn là bất kỳ cuộc khủng hoảng nào. Mặc dù bằng chứng về cuộc khủng hoảng Á Châu II chưa rõ ràng, nhưng chúng ta có thể suy ra khả năng xảy ra cuộc khủng hoảng này từ sức mạnh kinh tế tương đối giữa phương Đông và phương Tây trong mối tương quan về hướng đi của dòng vốn.

Nhu cầu nội địa của châu Á trước đây do Trung Quốc thống lĩnh, nhưng ảnh hưởng của Trung Quốc hiện đã suy yếu hơn rất nhiều. Như vậy, động lực chính hiện nay của châu Á chủ yếu là kinh doanh xuất cảng, do đó câu hỏi về việc liệu nhu cầu nhập cảng của phương Tây sẽ có trở nên suy yếu hay quy mô sản xuất có bị thu hẹp hay không đã trở thành yếu tố then chốt cho việc liệu một cuộc khủng hoảng mới có thể xảy ra hay không.

Yếu tố thu hẹp quy mô sản xuất ít rõ ràng hơn do nhiều dây chuyền sản xuất đã được chuyển từ Trung Quốc sang các quốc gia Á Châu khác (nhiều hơn là quay lại phương Tây). Nhu cầu của phương Tây không yếu lắm do lạm phát thấp hơn nhiều so với mức cao nhất trước đó. Nhìn bề ngoài, thì khả năng xảy ra một khủng hoảng là không cao.

Dẫu vậy, triển vọng tương lai chắc chắn là không mạnh mẽ như dự đoán của các nhóm quan sát lạc quan như IMF. Cuộc phá sản lớn của Trung Quốc cuối cùng có thể kéo toàn khu vực đi xuống vì tình hình hiện nay đang rất tệ.

Một mối đe dọa tiềm tàng khác là khi lạm phát toàn cầu (chủ yếu là ở Hoa Kỳ) tăng cao hơn, đòi hỏi lãi suất phải tăng hơn nữa, thì tác động lên khu vực thứ hai của nền kinh tế (khu vực sản xuất) sẽ lớn hơn so với khu vực thứ ba (khu vực dịch vụ) vì khu vực thứ hai sử dụng đòn bẩy vay nợ cao hơn trong sản xuất quy mô lớn (do đó nhạy cảm hơn với lãi suất tăng), và đó là còn chưa kể đến những căng thẳng địa chính trị có thể đẩy chi phí lên cao hơn nữa.

Một mối đe dọa khác là sự nới lỏng sản xuất, tình trạng sẽ thúc đẩy dòng vốn chảy ra ngoài và đồng tiền mất giá. Điều này sẽ dẫn đến sự mất cân đối trong bảng cân đối kế toán khi nợ phải trả bằng USD tăng lên trong khi tài sản tính theo đồng nội tệ giảm xuống. Sự không phù hợp về tiền tệ như vậy sẽ dẫn đến tình trạng mất thanh khoản hoặc thậm chí mất khả năng thanh toán. Tuy nhiên, các chỉ số hiện tại cho thấy ngay cả khi tất cả những điều này xảy ra, thì mức độ khủng hoảng vẫn sẽ thấp hơn so với cuối những năm 1990.

—–

Bài viết thể hiện quan điểm của Tác giả, không nhất thiết là quan điểm của Tân Thế Kỷ

Law Ka-chung – BTV EPOCH TIMES TIẾNG ANH

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí chuyên đề và nói về thị trường trên nhiều kênh truyền hình, đài phát thanh và trực tuyến ở Hồng Kông kể từ năm 2005. Ông đưa tin về tất cả các chủ đề kinh tế và tài chính ở Hoa Kỳ, Âu Châu, và Á Châu, từ các lý thuyết kinh tế vĩ mô đến triển vọng thị trường đối với chứng khoán, tiền tệ, tỷ giá, lợi tức, và hàng hóa. Ông là nhà kinh tế trưởng và chiến lược gia tại một chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông có bằng Tiến sĩ về Kinh tế, Thạc sĩ Toán học và Thạc sĩ Vật lý thiên văn. Quý vị có thể liên lạc với ông qua thư điện tử: [email protected]

Vân Du biên dịch từ The Epoch Times.

Tân Thế Kỷ *Truyền Thống – Nhân Văn – Trung Thực*

Xem thêm:

Làn sóng biểu tình trong khuôn viên các trường đại học và những thách thức mới cho TT Biden

‘Lời nguyền tuổi 35’ – thực tế cay đắng của xã hội Trung Quốc hiện tại